Wraz z popularyzacją i zastosowaniem nowych akumulatorów energetycznych, takich jak akumulatory litowo-manganianowe, duże zainteresowanie wzbudziły ich pozytywne materiały na bazie manganu.Na podstawie odpowiednich danych dział badań rynku UrbanMines Tech.Co., Ltd. podsumowała stan rozwoju chińskiego przemysłu manganu w celach informacyjnych dla naszych klientów.

1. Podaż manganu: Koniec rudy opiera się na imporcie, a moce produkcyjne produktów przetworzonych są wysoce skoncentrowane.

1.1 Sieć przemysłu manganu

Produkty manganu są bogate w różnorodne produkty, wykorzystywane głównie do produkcji stali i mają duży potencjał w produkcji akumulatorów.Mangan metaliczny jest srebrzystobiały, twardy i kruchy.Stosowany jest głównie jako odtleniacz, odsiarczacz i pierwiastek stopowy w procesie produkcji stali.Głównymi produktami konsumenckimi manganu są stop krzemowo-manganowy, żelazomangan średnioniskowęglowy i żelazomangan wysokowęglowy.Ponadto mangan wykorzystuje się także do produkcji trójskładnikowych materiałów katodowych i materiałów katodowych z manganianem litu, które stanowią obszary zastosowań o ogromnym potencjale przyszłego wzrostu.Rudę manganu wykorzystuje się głównie w procesie metalurgicznym i chemicznym.1) Wydobycie: wydobycie i przeróbka rudy.Rodzaje rud manganu obejmują rudę tlenku manganu, rudę węglanu manganu itp. 2) Przetwarzanie pośrednie: można je podzielić na dwa główne kierunki: metodę inżynierii chemicznej i metodę metalurgiczną.Produkty takie jak dwutlenek manganu, mangan metaliczny, żelazomangan i krzemomangan są przetwarzane poprzez ługowanie kwasem siarkowym lub redukcję w piecu elektrycznym.3) Dalsze zastosowania: Dalsze zastosowania obejmują stopy stali, katody akumulatorów, katalizatory, medycynę i inne dziedziny.

1.2 Ruda manganu: wysokiej jakości zasoby są skoncentrowane za granicą, a Chiny są uzależnione od importu

Globalne rudy manganu są skoncentrowane w Republice Południowej Afryki, Chinach, Australii i Brazylii, a chińskie zasoby rudy manganu zajmują drugie miejsce na świecie.Globalne zasoby rud manganu są obfite, ale są nierównomiernie rozmieszczone.Według danych Wind, według stanu na grudzień 2022 r., potwierdzone światowe zasoby rudy manganu wynoszą 1,7 miliarda ton, z czego 37,6% znajduje się w Republice Południowej Afryki, 15,9% w Brazylii, 15,9% w Australii i 8,2% na Ukrainie.W 2022 r. zasoby rudy manganu w Chinach wyniosą 280 mln ton, co będzie stanowić 16,5% światowych zasobów, a ich zasoby zajmą drugie miejsce na świecie.

Stopień światowych zasobów rudy manganu jest bardzo zróżnicowany, a zasoby wysokiej jakości są skoncentrowane za granicą.Rudy bogate w mangan (zawierające ponad 30% manganu) są skoncentrowane w Republice Południowej Afryki, Gabonie, Australii i Brazylii.Zawartość rudy manganu waha się w granicach 40-50%, a zasoby stanowią ponad 70% światowych zasobów.Chiny i Ukraina opierają się głównie na zasobach rudy manganu o niskiej jakości.Przede wszystkim zawartość manganu jest na ogół mniejsza niż 30% i należy go przetworzyć, zanim będzie można go wykorzystać.

Największymi na świecie producentami rudy manganu są Republika Południowej Afryki, Gabon i Australia, przy czym Chiny stanowią 6%.Według wiatru światowa produkcja rudy manganu w 2022 r. wyniesie 20 mln ton, co oznacza spadek o 0,5% rok do roku, z czego ponad 90% przypada na rynki zagraniczne.Wśród nich produkcja Republiki Południowej Afryki, Gabonu i Australii wynosi odpowiednio 7,2 mln, 4,6 mln i 3,3 mln ton.Wydobycie rudy manganu w Chinach wynosi 990 000 ton.Stanowi zaledwie 5% światowej produkcji.

Rozkład rudy manganu w Chinach jest nierówny, skoncentrowany głównie w Guangxi, Guizhou i innych miejscach.Według „Badań nad zasobami rudy manganu w Chinach i kwestiami bezpieczeństwa łańcucha przemysłowego” (Ren Hui i in.), rudy manganu w Chinach to głównie rudy węglanu manganu, z mniejszą ilością rud tlenku manganu i innych rodzajów rud.Według Ministerstwa Zasobów Naturalnych zasoby rudy manganu w Chinach w 2022 roku wyniosą 280 milionów ton.Regionem o najwyższych zasobach rudy manganu jest Kuangsi, którego zasoby wynoszą 120 mln ton, co stanowi 43% zasobów kraju;drugie miejsce zajmuje Guizhou z rezerwami w wysokości 50 mln ton, co stanowi 43% rezerw kraju.18%.

Złoża manganu w Chinach są niewielkie i niskiej jakości.W Chinach istnieje kilka dużych kopalń manganu, a większość z nich to rudy chude.Według „Badań nad zasobami rudy manganu w Chinach i kwestiami bezpieczeństwa łańcucha przemysłowego” (Ren Hui i in.), średnia zawartość rudy manganu w Chinach wynosi około 22%, co jest wartością niską.Prawie nie ma rud bogatych w mangan, które spełniałyby międzynarodowe standardy, a wymagają tego rudy chude o niskiej jakości. Można go stosować dopiero po poprawie gatunku poprzez obróbkę minerałów.

Zależność Chin od importu rudy manganu wynosi około 95%.Ze względu na niski poziom zasobów rudy manganu w Chinach, wysokie zanieczyszczenia, wysokie koszty wydobycia oraz rygorystyczne kontrole bezpieczeństwa i ochrony środowiska w przemyśle wydobywczym, produkcja rudy manganu w Chinach spada z roku na rok.Według danych amerykańskiej służby geologicznej produkcja rudy manganu w Chinach spada w ciągu ostatnich 10 lat.Produkcja znacząco spadła w latach 2016-2018 i 2021. Obecna roczna produkcja wynosi około 1 mln ton.Chiny są w dużym stopniu uzależnione od importu rudy manganu, a ich zależność od rynków zewnętrznych w ciągu ostatnich pięciu lat przekroczyła 95%.Według danych Wind w 2022 r. wydobycie rudy manganu w Chinach wyniesie 990 000 ton, a import osiągnie 29,89 mln ton, a uzależnienie od importu wyniesie aż 96,8%.

1.3 Mangan elektrolityczny: Chiny odpowiadają za 98% światowej produkcji, a moce produkcyjne są skoncentrowane

Produkcja manganu elektrolitycznego w Chinach koncentruje się w centralnych i zachodnich prowincjach.Produkcja manganu elektrolitycznego w Chinach koncentruje się głównie w Ningxia, Guangxi, Hunan i Guizhou i stanowi odpowiednio 31%, 21%, 20% i 12%.Według Przemysłu Stalowego produkcja manganu elektrolitycznego w Chinach stanowi 98% światowej produkcji manganu elektrolitycznego i jest największym na świecie producentem manganu elektrolitycznego.

Chiński przemysł manganu elektrolitycznego skoncentrował moce produkcyjne, przy czym moce produkcyjne Ningxia Tianyuan Manganese Industry stanowią 33% całkowitej zdolności produkcyjnej kraju.Według Baichuan Yingfu, według stanu na czerwiec 2023 r. moce produkcyjne manganu elektrolitycznego w Chinach wyniosły 2,455 mln ton.Dziesięć najlepszych firm to Ningxia Tianyuan Manganese Industry, Southern Manganese Group, Tianxiong Technology itp., o łącznej mocy produkcyjnej wynoszącej 1,71 mln ton, co stanowi 70% całkowitej zdolności produkcyjnej kraju.Wśród nich Ningxia Tianyuan Manganese Industry ma roczną zdolność produkcyjną na poziomie 800 000 ton, co stanowi 33% całkowitej zdolności produkcyjnej kraju.

Pod wpływem polityki branżowej i niedoborów mocy,mangan elektrolitycznyprodukcja spadła w ostatnich latach.W ostatnich latach, wraz z wprowadzeniem w Chinach celu „podwójnej emisji dwutlenku węgla”, polityka ochrony środowiska stała się bardziej rygorystyczna, tempo modernizacji przemysłu przyspieszyło, wyeliminowano wsteczne moce produkcyjne, nowe moce produkcyjne zostały ściśle kontrolowane, a czynniki takie jak moc ograniczenia na niektórych obszarach spowodowały ograniczenie produkcji, produkcja w 2021 r. spadła.W lipcu 2022 r. Specjalistyczny Komitet ds. Manganu Chińskiego Stowarzyszenia Przemysłu Żelazostopów wydał propozycję ograniczenia i zmniejszenia produkcji o ponad 60%.W 2022 r. wydobycie manganu elektrolitycznego w Chinach spadło do 852 tys. ton (r/r-34,7%).22 października Komitet Roboczy ds. Innowacji w zakresie Elektrolitycznego Manganu Metalu Chińskiego Stowarzyszenia Górniczego zaproponował za cel wstrzymanie całej produkcji w styczniu 2023 r. i 50% produkcji w okresie od lutego do grudnia.22 listopada Komitet Roboczy ds. Innowacji w zakresie Elektrolitycznego Manganu Metalu Chińskiego Stowarzyszenia Górniczego zalecił przedsiębiorstwom dalsze wstrzymywanie produkcji i unowocześnianie oraz organizowanie produkcji na poziomie 60% mocy produkcyjnych.Oczekujemy, że w roku 2023 wydobycie manganu elektrolitycznego nie wzrośnie znacząco.

Stopa operacyjna utrzymuje się na poziomie około 50%, a w 2022 r. będzie ulegać znacznym wahaniom. Plan sojuszu na 2022 r. powoduje znaczne wahania stopy operacyjnej chińskich przedsiębiorstw produkujących mangan elektrolityczny, przy średniej stopie operacyjnej w roku wynoszącej 33,5%. .Wstrzymanie i modernizacja produkcji zostały przeprowadzone w I kwartale 2022 roku, a stawki operacyjne w lutym i marcu wyniosły zaledwie 7% i 10,5%.Po spotkaniu sojuszu pod koniec lipca fabryki w sojuszu ograniczyły lub zawiesiły produkcję, a stawki operacyjne w sierpniu, wrześniu i październiku wyniosły niecałe 30%.

1.4 Dwutlenek manganu: Napędzany manganianem litu wzrost produkcji jest szybki, a moce produkcyjne są skoncentrowane.

Chiny napędzane popytem na materiały zawierające manganian lituelektrolityczny dwutlenek manganuprodukcja znacznie wzrosła.W ostatnich latach, napędzany popytem na materiały z manganianem litu, znacznie wzrosło zapotrzebowanie na elektrolityczny dwutlenek manganu z manganianem litu, co w konsekwencji spowodowało wzrost produkcji w Chinach.Według „Krótkiego przeglądu globalnej rudy manganu i chińskiej produkcji produktów manganu w 2020 r.” (Qin Deliang) produkcja elektrolitycznego dwutlenku manganu w Chinach w 2020 r. wyniosła 351 000 ton, co oznacza wzrost o 14,3% rok do roku.W 2022 roku część spółek wstrzyma produkcję w celach remontowych, a produkcja elektrolitycznego dwutlenku manganu spadnie.Według danych Shanghai Nonferrous Metal Network produkcja elektrolitycznego dwutlenku manganu w Chinach w 2022 roku wyniesie 268 tys. ton.

Chińskie moce produkcyjne elektrolitycznego dwutlenku manganu skupiają się w Guangxi, Hunan i Guizhou.Chiny są największym na świecie producentem elektrolitycznego dwutlenku manganu.Według Huajing Industrial Research Institute produkcja elektrolitycznego dwutlenku manganu w Chinach stanowiła około 73% światowej produkcji w 2018 r. Produkcja elektrolitycznego dwutlenku manganu w Chinach koncentruje się głównie w Guangxi, Hunan i Guizhou, przy czym produkcja w Guangxi stanowi największą część.Według Instytutu Badań Przemysłowych Huajing produkcja elektrolitycznego dwutlenku manganu w Guangxi stanowiła 74,4% produkcji krajowej w 2020 r.

1.5 Siarczan manganu: korzyści ze zwiększonej pojemności akumulatorów i skoncentrowanej zdolności produkcyjnej

Produkcja siarczanu manganu w Chinach stanowi około 66% światowej produkcji, a moce produkcyjne skupiają się w Guangxi.Według QYResearch Chiny są największym na świecie producentem i konsumentem siarczanu manganu.W 2021 r. chińska produkcja siarczanu manganu stanowiła około 66% całkowitej światowej produkcji;całkowita światowa sprzedaż siarczanu manganu w 2021 r. wyniosła około 550 000 ton, z czego około 41% stanowił siarczan manganu do akumulatorów.Oczekuje się, że całkowita światowa sprzedaż siarczanu manganu w 2027 r. wyniesie 1,54 mln ton, z czego około 73% będzie stanowić siarczan manganu do akumulatorów.Według „Krótkiego przeglądu globalnej rudy manganu i chińskiej produkcji produktów manganu w 2020 r.” (Qin Deliang) produkcja siarczanu manganu w Chinach w 2020 r. wyniosła 479 000 ton i skupiała się głównie w Guangxi, co stanowi 31,7%.

Według Baichuana Yingfu roczna zdolność produkcyjna wysokiej czystości siarczanu manganu w Chinach wyniesie 500 000 ton w 2022 r. Moce produkcyjne są skoncentrowane, CR3 wynosi 60%, a produkcja 278 000 ton.Oczekuje się, że nowe moce produkcyjne wyniosą 310 000 ton (Tianyuan Manganese Industry 300 000 ton + Nanhai Chemical 10 000 ton).

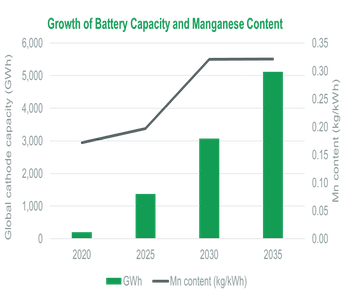

2. Zapotrzebowanie na mangan: Proces industrializacji przyspiesza i wzrasta udział materiałów katodowych na bazie manganu.

2.1 Tradycyjny popyt: 90% to stal i oczekuje się, że pozostanie stabilny

Przemysł stalowy odpowiada za 90% dalszego zapotrzebowania na rudę manganu, a zastosowanie akumulatorów litowo-jonowych rośnie.Jak wynika z „Raportu rocznego konferencji IMnI EPD (2022)” ruda manganu wykorzystywana jest głównie w przemyśle stalowym, ponad 90% rudy manganu wykorzystywane jest do produkcji stopu krzemowo-manganowego i żelazostopu manganu, a pozostała część rudy manganu stosowany jest głównie w elektrolitycznej produkcji dwutlenku manganu i siarczanu manganu innych produktów.Według Baichuana Yingfu dalszymi gałęziami przemysłu rudy manganu są stopy manganu, mangan elektrolityczny i związki manganu.Wśród nich 60%-80% rud manganu wykorzystuje się do produkcji stopów manganu (na stal i odlewy itp.), a 20% rud manganu wykorzystuje się do produkcji.Mangan elektrolityczny (stosowany do produkcji stali nierdzewnej, stopów itp.), 5-10% służy do produkcji związków manganu (stosowany do produkcji materiałów trójskładnikowych, materiałów magnetycznych itp.)

Mangan do stali surowej: Oczekuje się, że światowy popyt wyniesie 20,66 mln ton w ciągu 25 lat.Według Międzynarodowego Stowarzyszenia Manganu mangan stosowany jest jako odsiarczacz i dodatek stopowy w postaci wysokowęglowego, średniowęglowego lub niskowęglowego żelaza-manganu i krzem-manganu podczas procesu produkcji stali surowej.Może zapobiegać ekstremalnemu utlenianiu podczas procesu rafinacji i zapobiegać pękaniu i łamliwości.Zwiększa wytrzymałość, wytrzymałość, twardość i odkształcalność stali.Zawartość manganu w stali specjalnej jest wyższa niż w stali węglowej.Oczekuje się, że średnia światowa zawartość manganu w stali surowej wyniesie 1,1%.Począwszy od 2021 roku Krajowa Komisja Rozwoju i Reform oraz inne departamenty będą prowadzić prace w zakresie ograniczenia produkcji stali surowej w kraju i będą kontynuować prace w zakresie ograniczenia produkcji stali surowej w 2022 roku, z niezwykłymi wynikami.W latach 2020-2022 krajowa produkcja stali surowej spadnie z 1,065 mld ton do 1,013 mld ton.Oczekuje się, że w przyszłości produkcja stali surowej w Chinach i na świecie pozostanie niezmieniona.

2.2 Zapotrzebowanie na baterie: przyrostowy udział materiałów katodowych na bazie manganu

Baterie litowo-manganowe są stosowane głównie na rynku cyfrowym, rynku małej mocy i rynku samochodów osobowych.Charakteryzują się wysokim poziomem bezpieczeństwa i niskim kosztem, ale mają słabą gęstość energii i wydajność cykliczną.Według Xinchen Information dostawy materiałów na katodę z manganianem litu do Chin w latach 2019–2021 wyniosły odpowiednio 7,5/9,1/102 000 ton i 66 000 ton w 2022 r. Wynika to głównie z pogorszenia koniunktury gospodarczej w Chinach w 2022 r. i ciągłego wzrostu cen surowca wydobywczego materiał węglan litu.Rosnące ceny i powolne oczekiwania konsumpcyjne.

Mangan do katod baterii litowych: Oczekuje się, że światowy popyt wyniesie 229 000 ton w 2025 r., co odpowiada 216 000 ton dwutlenku manganu i 284 000 ton siarczanu manganu.Mangan stosowany jako materiał katodowy do akumulatorów litowych dzieli się głównie na mangan do akumulatorów trójskładnikowych i mangan do akumulatorów litowo-manganianowych.Szacujemy, że wraz ze wzrostem dostaw trójskładnikowych akumulatorów mocy w przyszłości globalne zużycie manganu w przypadku trójskładnikowych akumulatorów mocy wzrośnie z 61 000 do 61 000 w latach 22–25.ton wzrosło do 92 000 ton, a odpowiadające mu zapotrzebowanie na siarczan manganu wzrosło ze 186 000 ton do 284 000 ton (źródłem manganu materiału katodowego baterii trójskładnikowej jest siarczan manganu);napędzany wzrostem popytu na elektryczne pojazdy dwukołowe, według Xinchen Information i Boshi. Zgodnie z prospektem emisyjnym dotyczącym zaawansowanych technologii oczekuje się, że globalne dostawy katody z manganianem litu w ciągu 25 lat wyniosą 224 000 ton, co odpowiada zużyciu manganu na poziomie 136 000 ton, i odpowiadające mu zapotrzebowanie na dwutlenek manganu wynoszące 216 000 ton (źródłem manganu w materiale katody z manganianem litu jest dwutlenek manganu).

Źródła manganu mają tę zaletę, że są bogate w zasoby, niskie ceny i okna wysokiego napięcia wykonane z materiałów na bazie manganu.W miarę postępu technologii i przyspieszania procesu industrializacji fabryki akumulatorów, takie jak Tesla, BYD, CATL i Guoxuan High-tech, zaczęły wdrażać powiązane materiały katodowe na bazie manganu.Produkcja.

Oczekuje się przyspieszenia procesu industrializacji fosforanu litowo-żelazowo-manganowego.1) Łącząc zalety fosforanu litowo-żelazowego i baterii trójskładnikowych, zapewnia zarówno bezpieczeństwo, jak i gęstość energii.Według Shanghai Nonferrous Network fosforan litowo-żelazowo-manganowy jest ulepszoną wersją fosforanu litowo-żelazowego.Dodanie pierwiastka manganu może zwiększyć napięcie akumulatora.Jego teoretyczna gęstość energii jest o 15% wyższa niż w przypadku fosforanu litowo-żelazowego i ma stabilność materiału.Pojedyncza tona fosforanu żelaza i manganu. Zawartość litowo-manganu wynosi 13%.2) Postęp technologiczny: Ze względu na dodatek pierwiastka manganu, akumulatory z fosforanem litowo-żelazowo-manganowym mają problemy, takie jak słaba przewodność i krótsza żywotność cykliczna, które można poprawić poprzez nanotechnologię cząstek, projektowanie morfologii, domieszkowanie jonowe i powlekanie powierzchni.3) Przyspieszenie procesu przemysłowego: Firmy produkujące akumulatory, takie jak CATL, China Innovation Aviation, Guoxuan Hi-Tech, Sunwoda itp., wyprodukowały akumulatory z fosforanu litowo-żelazowo-manganowego;firmy produkujące katody, takie jak Defang Nano, Rongbai Technology, Dangsheng Technology itp. Układ materiałów katodowych z fosforanu litowo-żelazowo-manganowego;firma samochodowa Niu Pojazdy elektryczne serii GOVAF0 są wyposażone w akumulatory z fosforanu litowo-żelazowo-manganowego, NIO rozpoczęło produkcję na małą skalę akumulatorów z fosforanu litowo-żelazowo-manganowego w Hefei, a firma Fudi Battery firmy BYD rozpoczęła zakup fosforanu litowo-żelazowo-manganowego Materiały: krajowy lifting Modelu 3 Tesli wykorzystuje nowy akumulator litowo-żelazowo-fosforanowy M3P firmy CATL.

Mangan do katody z fosforanu litowo-żelazowo-manganowego: Przy założeniach neutralnych i optymistycznych oczekuje się, że światowe zapotrzebowanie na katodę z fosforanu litowo-żelazowo-manganowego wyniesie 268 000/358 000 ton w ciągu 25 lat, a odpowiadające zapotrzebowanie na mangan wyniesie 35 000/47 000 ton.

Według prognoz Gaogong Lithium Battery do 2025 r. stopień penetracji rynku materiałów katodowych z fosforanu litowo-żelazowo-manganowego przekroczy 15% w porównaniu z materiałami z fosforanu litowo-żelazowego.Dlatego też, zakładając neutralne i optymistyczne warunki, wskaźniki penetracji fosforanu litowo-żelazowo-manganowego w ciągu 23-25 lat wynoszą odpowiednio 4%/9%/15%, 5%/11%/20%.Rynek pojazdów dwukołowych: spodziewamy się, że akumulatory litowo-żelazowo-manganowo-fosforanowe przyspieszą penetrację chińskiego rynku elektrycznych pojazdów dwukołowych.Kraje zamorskie nie będą brane pod uwagę ze względu na niewrażliwość na koszty i wymagania dotyczące dużej gęstości energii.Oczekuje się, że w neutralnych i optymistycznych warunkach za 25 lat będzie fosforan litowo-żelazowo-manganowy. Zapotrzebowanie na katody wyniesie 1,1/15 000 ton, a odpowiadające mu zapotrzebowanie na mangan wyniesie 0,1/0,2 mln ton.Rynek pojazdów elektrycznych: Zakładając, że fosforan litowo-żelazowo-manganowy całkowicie zastępuje fosforan litowo-żelazowy i jest stosowany w połączeniu z akumulatorami trójskładnikowymi (w zależności od proporcji powiązanych produktów Rongbai Technology zakładamy, że współczynnik domieszkowania wynosi 10%), oczekuje się, że neutralne i W optymistycznych warunkach zapotrzebowanie na katody fosforanu litowo-żelazowo-manganowego wynosi 257 000/343 000 ton, a odpowiadające mu zapotrzebowanie na mangan wynosi 33 000/45 000 ton.

Obecnie ceny rudy manganu, siarczanu manganu i manganu elektrolitycznego kształtują się na stosunkowo niskim w historii poziomie, a cena dwutlenku manganu na stosunkowo wysokim w historii poziomie.W 2021 roku w związku z podwójną kontrolą zużycia energii i niedoborami prądu stowarzyszenie wspólnie zawiesiło produkcję, spadła podaż manganu elektrolitycznego, a ceny gwałtownie wzrosły, co powoduje wzrost cen rudy manganu, siarczanu manganu i manganu elektrolitycznego.Po roku 2022 popyt na rynku downstream osłabł, a cena manganu elektrolitycznego spadła, a cena dwutlenku manganu elektrolitycznego spadła.W przypadku manganu, siarczanu manganu itp., ze względu na utrzymujący się boom na rynku akumulatorów litowych typu downstream, korekta cen nie jest znacząca.W dłuższej perspektywie popyt na rynku downstream dotyczy głównie siarczanu manganu i dwutlenku manganu w akumulatorach.Oczekuje się, że centrum cenowe wzrośnie w górę, korzystając ze zwiększonego wolumenu materiałów katodowych na bazie manganu.